Publicado por IHS Markit Staff

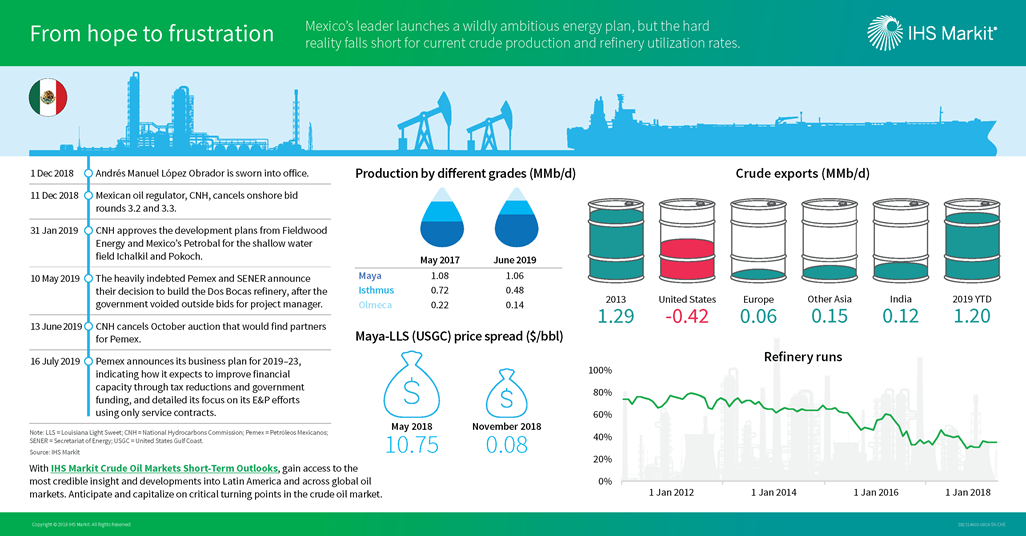

Una sensación de esperanza surgió para muchos mexicanos cuando Andrés Manuel López Obrador (AMLO) ganó las elecciones presidenciales en julio de 2018. Pero han surgido frustraciones, particularmente cuando se trata del mercado petrolero.

Desde que asumió el cargo, AMLO ha cancelado todos los contratos futuros de subcontratación para la prospección, exploración y extracción en la industria petrolera. Además, las acciones de AMLO han redirigido a Pemex hacia sus tendencias nacionalistas al forzar el aumento de los ciclos de funcionamiento de las refinerías utilizando crudo producido localmente en lugar de importar productos de los Estados Unidos.

Como resultado, México no ha podido aprovechar al máximo un mercado con un suministro ajustado del crudo pesado y agrio, causado en parte por la interrupción del suministro venezolano a la Costa del Golfo de los Estados Unidos (USGC).

La producción mexicana de crudo continuó disminuyendo de 1.73 MMb/d en diciembre de 2018, cuando AMLO asumió el cargo, a 1.70 MMb/d en julio de 2019. Con la disminución en la producción de crudo liviano y severos problemas de mantenimiento, las refinerías de México se tambalearon en torno a una tasa de utilización de solo el 40% en julio. Lea más sobre este tema y compréndalo visualmente con esta infografía:

Hasta ahora, los cambios en las políticas han involucrado a los sectores upstream (exploración y producción), downstream (refinación y comercialización) y midstream (transporte y almacenamiento) energéticos de México, repercutiendo a toda la cadena de suministro desde la producción de petróleo hasta las ventas minoristas de combustible.

A pesar de los temores de invertir en el futuro del mercado energético mexicano, muchas empresas de petróleo y gas mantienen una actitud optimista, ya que México sigue siendo un país con gran necesidad de inversiones para nueva infraestructura energética e importación continua de petróleo y gas.

OPIS ha examinado los eventos y cambios de política que han ocurrido hasta ahora en México. Los resultados iniciales han sido bastante heterogéneos. La incertidumbre subyacente es el tema fundamental en las perspectivas del mercado energético mexicano, al menos a corto plazo.

El denominador común en todas las predicciones y expectativas de los cambios en el mercado energético de México es AMLO. Sus acciones y su agenda política podrían tener un efecto dominó en el mercado nacional y estadounidense.

Hasta ahora, AMLO ha mostrado sus cartas sobre lo que quiere lograr en los mercados mexicanos de refinación e importación de combustible, pero aún está por verse si sus ambiciosos objetivos podrán alcanzarse durante su mandato de seis años. Todavía hay muchas preguntas sin respuesta para AMLO del sector energético, sobre la protección de los recursos petroleros nacionales, el proteccionismo del mercado doméstico de combustibles, los ajustes fiscales y la garantía para los inversores extranjeros que invierten en la infraestructura energética mexicana.

Como dato positivo, se prevé que las operaciones de refinación y producción en México en 2019 se mantengan estables o incluso sean algo más sólidas. Como resultado, las importaciones de combustible desde los Estados Unidos deberían disminuir, aunque posiblemente no de manera significativa. Si bien el volumen total de importaciones de combustible debería disminuir, se espera que la participación de importadores privados de la rebanada más pequeña del pastel aumente dramáticamente a expensas de Pemex, debido a la apertura de nuevas terminales privadas de importación durante el próximo año.

Veamos algunos temas importantes...

El robo de combustible en México sigue siendo un problema clave

Una de las principales prioridades de AMLO es cerrar el grifo del suministro y las pérdidas financieras derivadas del robo de combustible. Es comprensible que lo sea, ya que se estima que los robos de combustible le cuestan a Pemex más de 1,000 millones de pesos mexicanos cada año.

El primer "logro" en este corto período de los primeros meses de su presidencia es la implementación de nuevas medidas severas del gobierno contra el robo de combustible en México.

El nuevo director ejecutivo de Pemex, Octavio Romero Oropeza, alardeó de que se esperaba que Pemex se beneficiara de un ingreso adicional de 32 mil millones de pesos mexicanos (1.46 mil millones de dólares) gracias al combate del robo de combustible en el país.

El aumento de la acción militar contra el robo de gasolina debería ayudar a compensar parcialmente las bajas tasas de utilización de las refinerías en México, lo que permitirá a Pemex llevar más combustible al mercado legalmente, frenar el aumento de las importaciones desde los EE. UU. y, posiblemente, incrementar sus ingresos.

Pero las medidas contra el robo de combustible han conllevado un alto costo. La campaña contra los robos de gasolina coincidió con dos incidentes en ductos en enero. Uno de ellos fue un incendio en Hidalgo que resultó en 133 muertos. El otro incidente fue un incendio en un área remota en Querétaro que no causó muertes.

Aún así, Pemex había afirmado que los robos de combustible en México han disminuido en un 70 % en los primeros dos meses de sus operaciones antirrobo en diciembre de 2018 y enero de 2019.

Durante esos dos meses, Pemex logró un ahorro de 48 mil millones de pesos gracias a la detención de los robos de combustible, a decir de la empresa. También afirmaron que el volumen promedio estimado de robo de combustible en México cayó de 56,000 b/d en 2018 a 15,600 b/d en lo que va de 2019.

Pemex también dijo que la distribución de combustible en México se había estabilizado y que los volúmenes de ventas estaban aumentando, gracias a los programas antirrobo.

Sin embargo, la reciente celebración de Pemex de una campaña "exitosa" contra los extendidos robos de combustible en México podría considerarse prematura. Queda por verse si el robo de combustible se ha ralentizado para siempre.

Cabe señalar que la reciente actividad de robo de gasolina podría haberse ralentizado por ahora debido al incendio mortal, la represión militar y los esfuerzos del gobierno por crear empleo y ofrecer incentivos sociales en México.

La agenda nacional de petróleo y gas de México se centra en el crecimiento de Pemex

En su enfoque múltiple para renovar las políticas energéticas del país, AMLO pretende hacer que la empresa estatal vuelva a ser grandiosa, impulsando las principales políticas energéticas a través de Pemex. Este objetivo no solo es compatible con la reconstrucción de Pemex, sino que también reforzaría la agenda política de AMLO de luchar por la independencia energética durante su mandato.

Si bien los ambiciosos objetivos han producido algunos programas gubernamentales admirables, como la construcción de una nueva refinería petrolera y la actualización de su actual sistema de refinación en sus seis refinerías, la actual economía de refinación y comercialización no sugiere que estos planes de refinación sean económicamente factibles.

Se espera que AMLO priorice un plan para aumentar significativamente la utilización de las refinerías durante este mandato de seis años. El gobierno mexicano planea restaurar casi por completo la capacidad operable máxima de 1.6 millones de barriles diarios en sus seis refinerías.

El elemento central del programa de mejoramiento es una propuesta de una refinería de 340,000 b/d en Dos Bocas, en la Costa del Golfo de México. Este proyecto competirá indirectamente con los márgenes de refinación mucho más rentables de la Costa del Golfo de los Estados Unidos, gracias a su proximidad al crudo de mejor precio del oeste de Texas.

Los fundamentos del mercado y la economía actual en los EE. UU. y México apuntarían a que México continúe comprando productos petrolíferos de los EE. UU. en lugar de aumentar las tasas de utilización de las refinerías locales, tras considerar las enormes inversiones necesarias para la resurrección de las refinerías mexicanas y la disponibilidad de los productos de la Costa del Golfo de EE. UU.

La creciente producción de refinería en los Estados Unidos, basada en una economía de procesamiento de refinación y comercialización (aguas abajo) comparativamente más fuerte, ha fomentado una venta transfronteriza natural de productos a México.

En México, la mayoría de las refinerías se construyen para maximizar los rendimientos del procesamiento de crudo ligero dulce, pero la pizarra de crudo más económica para estas refinerías es la producción nacional de crudo pesado. Sin embargo, Pemex se ve obligada a frenar la utilización de sus refinerías porque no es rentable ejecutar grandes volúmenes de crudo pesado debido a la falta de complejidad en el sistema de refinación de Pemex.

La baja tasa promedio de utilización de refinerías, que es de alrededor del 40 % de la capacidad máxima, también se atribuye al mantenimiento deficiente y la falta de fondos.

Para aumentar los rendimientos y las tasas de operación en las refinerías petroleras mexicanas, Pemex tendría que importar de EE. UU. crudo ligero dulce con regularidad y en grandes volúmenes. Sin embargo, esta no es la opción más práctica para Pemex debido al alto costo de las importaciones de crudo y al débil valor del peso frente al dólar, que limita el poder adquisitivo de Pemex.

Al comparar el costo neto de producir más productos de la importación de crudo de EE. UU. con el costo de comprar productos petrolíferos de EE. UU., a Pemex le convendría más seguir importando productos de EE. UU., basándose en aspectos económicos.

La perspectiva económica del futuro de la refinación tampoco está del lado de Pemex. Se espera que la norma de la OMI 2020 que exige que los barcos utilicen combustóleo con bajo contenido de azufre ejerza más presión sobre las refinerías de crudo pesado con capacidad de coquización limitada, incluido Pemex, debido al aumento esperado en los márgenes de fraccionamiento de los destilados.

Además, en el panorama general, México recibiría netbacks o retornos significativamente mejores para las inversiones en su sector de upstream que para el de downstream.

AMLO podría haber acelerado un plan para revitalizar su debilitado sistema de refinación en sus seis refinerías existentes, que funcionaba en un promedio de alrededor del 40 % de su capacidad máxima, pero aún queda por ver cómo se llevaría a cabo este plan en el futuro. Hasta el momento, AMLO no ha ofrecido un desglose financiero sobre cómo financiar estos costosos proyectos de refinería.

Avanzan los planes de infraestructura energética midstream

La buena noticia para los inversores privados en 2019 podría ser la expectativa de que los proyectos de infraestructura de terminales de midstream (transporte y almacenamiento) sigan avanzando, aunque lentamente.

Aunque desde su investidura el 1 de diciembre AMLO ha dicho que se mantendrán bajos los precios del combustible doméstico, que aumentará la producción de las refinerías locales, que detendrá las importaciones de productos de EE. UU. y acabará con la corrupción y el robo de petróleo, no ha tomado una posición firme contra el floreciente sector midstream.

Gracias a la reforma energética que comenzó hace unos años, ya hay en marcha en México más de 35 proyectos de infraestructura de transporte y almacenamiento, que abarcan desde nuevas terminales marítimas y de almacenamiento a ductos de combustible. Se espera que la mayor parte de estos, excepto los ductos de combustible, entren en funcionamiento en los próximos años.

Descargue nuestra exclusiva infografía sobre el almacenamiento en México.

Hasta ahora se espera que las terminales marítimas sean más viables económicamente que los ductos. No está previsto que México estrene un nuevo ducto en 2019 o en un futuro próximo, ya que seis proyectos de ductos se encuentran en punto muerto debido a problemas de permisos y a la incertidumbre de su economía.

Un importante factor disuasorio para los nuevos proyectos de ductos es el problema del robo de combustible, que podría hacer antieconómico cualquier suministro por ductos nacionales, aunque en teoría y en los EE. UU. la entrega por ducto ofrece la mejor rentabilidad en comparación con el transporte por tren, barco y camión. Además de la posible pérdida de combustible, también existen problemas de seguridad relacionados con la operación de un ducto.

Ya hay entre unos 15 y 20 nuevos proyectos de infraestructura planeados para más adelante en México, que podrían comenzar a construirse tan pronto como el año que viene.

Algunos de estos nuevos proyectos se construirían mediante licitaciones públicas de la Administración Portuaria Integral en diferentes puertos de México.

En los últimos años, México ha visto surgir algunas nuevas terminales privadas, pero la estatal Pemex aún domina el mercado nacional de suministro de combustible. Esto ha supuesto solo una pequeña mella en la cuota de mercado de Pemex hasta el momento.

El predominio de Pemex se refleja en que las principales compañías petroleras internacionales, incluidas Shell y BP, continúan comprando combustible de Pemex para sus estaciones de servicio minoristas de marca.

Solo ExxonMobil puede entregar combustible de manera independiente por ferrocarril a su propia terminal en el norte de México para suministrar sus estaciones de servicio minoristas de marca. Marathon Petroleum tiene acceso externo al sistema logístico de Pemex para la entrega de combustible en el norte de México para sus propias estaciones.

Está previsto que esta ruta de entrega privada se expanda más adelante en 2019 y en 2020, y se espera que haya más terminales privadas en funcionamiento. Esto podría cambiar la mentalidad existente de los compradores de combustible.

Se anticipa que aumentará significativamente la competencia entre Pemex y los importadores privados en el mercado de importación de combustibles, a pesar de que no se espera que crezca el volumen total de importaciones, incluyendo a Pemex y las importaciones privadas. El apetito de México por la importación de combustible podría verse atenuado por un sistema de refinación más estable y una deslucida tendencia de crecimiento de la demanda interna de gasolina.

Se prevé que la demanda de gasolina de México se mantenga estancada o sea un poco menor en 2019. El país no ha visto un crecimiento anual de la demanda de gasolina en los últimos 10 años. La demanda de gasolina de México en 2018 se estimó en alrededor de 775,000 b/d, en comparación con 787,000 b/d en 2008, dijeron las fuentes en México.

En teoría, la multitud de nuevas terminales privadas y una mayor capacidad de almacenamiento, deberían aumentar la participación en el mercado mexicano de los importadores privados, ya que los comercializadores internacionales y nacionales tendrían flexibilidad con la gestión de inventarios de combustible.

Sin embargo, Pemex proyecta una gran sombra en el mercado mexicano de importación de combustible. Al igual que en Brasil, cada importador privado en México tendrá que competir con los precios de Pemex diariamente después de tomar en consideración el impuesto IEPS y el subsidio al combustible.

Esto a llevado a que los importadores privados garanticen a sus clientes y usuarios finales en México una oferta ‘demasiado buena para perdérsela’ del precio diario, con descuentos sobre los precios publicados de Pemex.

Por otro lado y gracias al subsidio al combustible, Pemex, el actor dominante en el mercado minorista mexicano, el año pasado vendió combustible por debajo del costo de suministro a sus minoristas y estaciones de marca Pemex, para con ello competir con la creciente cuota de mercado de los actores privados.

Los inversores priorizan nivelar el campo de juego para proyectos de combustible en México

Las compañías petroleras en los Estados Unidos y México están de acuerdo en que podría haber una guerra de precios en el horizonte, pero la sostenibilidad de una agudizada y prolongada competencia en los precios sería cuestionable. Las fuentes dijeron que los importadores privados no podrían garantizar batir los precios de Pemex siempre, debido a las implicaciones financieras sobre los márgenes de ganancia.

Las ofertas de precios agresivos podrían limitarse a solo unos pocos refinadores y casas de comercio de envergadura. En teoría, un refinador de importancia en los EE.UU. podría tener un menor costo de suministro en comparación con las casas de comercio y los comercializadores.

Si bien los riesgos en México son reales, muchas de las principales compañías petroleras, incluyendo Marathon Petroleum, Shell, BP, Glencore, Phillips 66, ExxonMobil, Chevron y Valero, están dispuestas a seguir adelante o ya han realizado inversiones sustanciales en el mercado downstream mexicano. Nadie quiere ser el último en entrar a un nuevo mercado.

Además, el lado positivo para los inversionistas en México es que el país es y seguirá con escasez neta de productos petroleros en el futuro próximo a pesar de los planes para reiniciar su sistema de refinación nacional. La nueva refinería mexicana podría no completarse en los próximos seis años.

Además, las inversiones en México realizadas por las principales compañías petroleras hasta el momento se consideran relativamente pequeñas en comparación con otros proyectos de mayor intensidad de capital en otros sectores energéticos y otras partes del mundo.

La conclusión es que se espera que 2019 sea otro año más en el que Pemex continúe luchando para mantener sus contratos existentes de suministro de combustible con minoristas nacionales, y se acelere esta tendencia de agotamiento de los clientes de Pemex, con la apertura de más instalaciones de terminales privadas a finales de este año y con la estabilización del clima político mexicano.

Escrito en formato dual inglés/español, cada edición gratuita presenta noticias, comentarios y análisis sobre los sectores de almacenamiento y transporte y de comercialización y distribución de combustibles en México.