Publicado por Beth Heinsohn el 30 de noviembre de 2018

Me encuentran en: ![]()

México está a punto de hacer mella a un gran desafío al que se enfrenta el mercado de combustibles para el transporte: la capacidad de almacenamiento en las terminales.

Esta situación se está desarrollando a medida que el mercado se acerca al quinto aniversario de la reforma energética y en el mismo momento en que toma posesión un nuevo presidente.

En gran parte del mundo, los tanques de combustible y los “racks” o tuberías de carga de camiones, son tan comunes que casi no se notan. Pero en México, la falta de la infraestructura necesaria en la cadena de suministro de gasolina y diésel ha sido un obstáculo para pasar del suministro de combustible por parte de una sola entidad a un mercado libre y competitivo.

En pocas palabras, el almacenamiento de gasolina y diésel existente ha sido sumamente insuficiente para las necesidades de México.

Las 73 terminales de almacenamiento y distribución propiedad de la petrolera estatal Pemex cubren solo 3.4 días de demanda de gasolina. Si se incluye el almacenamiento disponible en las terminales marítimas, en camiones y barcos y en las refinerías de Pemex, México tiene una cobertura de 14.2 días de demanda de gasolina para ayudar al país a evitar una escasez de suministro. En comparación, los EE. UU. actualmente cuentan con un promedio de aproximadamente 25 días de demanda de gasolina disponible.

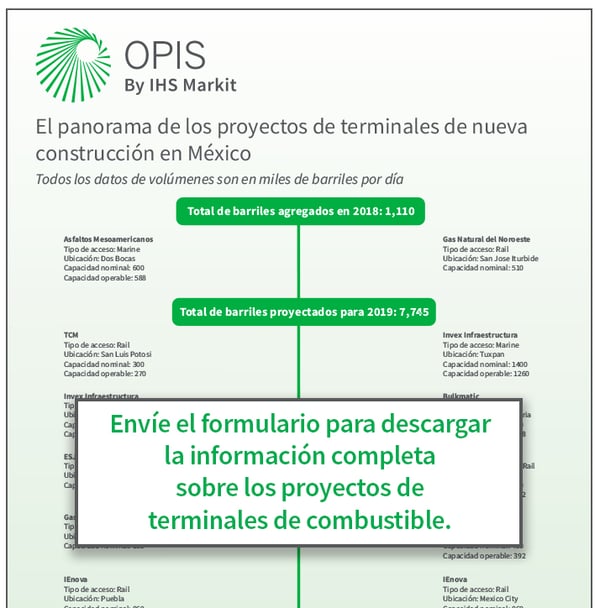

Pero el paisaje de almacenamiento de México está empezando a cambiar. Para fines de 2020, la capacidad de las terminales de productos limpios recién construídas, solo para aquellos proyectos con fechas de finalización anunciadas, alcanzará los 15.5 millones de barriles, casi duplicando el almacenamiento terrestre que actualmente posee Pemex. Si se construyeran los 63 proyectos que la Secretaría de Energía (SENER) está monitoreando, la nueva capacidad total superaría los 45 millones de barriles.

Muchas compañías internacionales han respondido a la invitación de México de suministrar directamente a intermediarios y minoristas (además de a PMI, la división de comercialización de Pemex), y modestos volúmenes de productos refinados de terceros han estado ingresando a México en camiones, ferrocarriles y pequeños buques tanque.

Pero para mejorar las economías de escala y facilitar el flujo de productos, las principales compañías petroleras, refinerías y casas de comercio internacionales necesitan una capacidad de almacenamiento significativamente mayor. Además, México está obligando a los participantes del mercado a mantener reservas adicionales de productos en caso de interrupción del suministro. Muchos han firmado contratos de largo plazo con importantes compañías de desarrollo de infraestructura que están construyendo nuevas terminales, algunas de las cuales proporcionarán más de un millón de barriles de capacidad.

Los proyectos para terminales de nueva construcción, cuyos plazos se conocen, agregaron 1.11 millones de barriles de almacenamiento en el 2018 y se multiplicarán por siete en el 2019. La adición de 6.81 millones de barriles en 2020 sitúa el total en 15.67 millones. Alrededor de dos tercios de esa nueva capacidad de almacenamiento se realizará en instalaciones marítimas que descargan buques tanque, mientras que el resto se ubicará en el interior del país.

A los asistentes a la Semana del Combustible en México de OPIS en Ciudad de México, del 22 al 25 de octubre de 2018, se les proporcionó información actualizada sobre algunos de esos proyectos, así como las perspectivas sobre el progreso de la reforma, y los desafíos que esta aún tiene pendiente por delante, y los cambios de curso posibles bajo el presidente electo Andrés Manuel López Obrador (AMLO).

La incertidumbre abunda antes del cambio de presidente el 1o de diciembre, del arquitecto de la reforma Enrique Peña Nieto al veterano político de izquierda López Obrador, cuya posición respecto a la reforma es mucho menos clara que su promesa de hacer que Pemex vuelva a ser fuerte.

Saber cómo manejará López Obrador la estrategia de precios de México, está al inicio de la lista de inquietudes de los observadores del sector de comercialización y distribución de los derivados del petróleo. Su promesa de campaña de mantener bajos los precios del combustible una vez que asuma el cargo podría requerir reducciones en los impuestos al consumo o subsidios si los precios liberalizados aumentaran en el mercado internacional. Las restricciones financieras del país contradicen que el gobierno asuma un mayor control sobre los precios internos, pero el presidente tiene el poder, con el apoyo del Congreso, para hacer cambios.

Luego está la cuestión de Pemex y del panorama competitivo de México. Bajo la reforma energética, Pemex estaba presumiblemente deshaciéndose de sus poderes de monopolio al convertirse en una empresa estatal productiva que operaría en un campo de juego parejo para todos los competidores.

Los asistentes a la cumbre se preguntaron si, bajo López Obrador, liberar a Pemex de la "regulación asimétrica" y demás restricciones para que pueda competir a nivel nacional, significará que la compañía podría vender combustible por debajo del costo de suministro para retener la participación de mercado.

Al mismo tiempo, algunos importadores privados se están acomodando para ganar una posición en el mercado mexicano de combustibles en evolución, blandiendo descuentos diarios sobre los precios publicados de Pemex. Para otros importadores, las nuevas terminales y ductos de combustible privados ofrecen una forma más sostenible de competir al reducir sus costos de suministro.

Si la tasa de aumento de las importaciones privadas (no de Pemex) de combustible en México durante el último año sirve de indicio, los propietarios de las nuevas terminales podrían estar justificados en la convicción que respalda sus inversiones.

En el caso de la gasolina, los datos mensuales de la autoridad fiscal de México muestran que las importaciones privadas, o de terceros, que en septiembre de 2017 registraron 29,000 barriles, saltaron a un promedio de 169,300 barriles en el cuarto trimestre, luego a 264,000 en el primer trimestre de 2018, 459,000 en el segundo trimestre y 894,000 en el tercer trimestre, incluido un empujón que superó 1 millón de barriles en septiembre de 2018.

Las importaciones de gasolina de Pemex, aunque todavía son muy superiores a las de los flujos privados, en su mayoría han disminuido a lo largo del 2018. Durante septiembre, cuando las importaciones de terceros aumentaron en 286,000, a 1.124 millones de barriles, las de Pemex cayeron en 4.455 millones de barriles, a 15.186 millones, su nivel más bajo del año.

Sin embargo, algunos observadores del mercado han notado que durante el 2018 ha habido una desaceleración en los anuncios de proyectos, lo que principalmente se asocia a la campaña presidencial de México y el largo lapso de la transición presidencial. La construcción de terminales toma aproximadamente un año, pero obtener los permisos necesarios de antemano ha tomado, en el mejor de los casos, un año bajo la administración actual, según una empresa con conocimiento de primera mano.

Un ejecutivo del sector de infraestructura en la Semana del Combustible en México manifestó: “Necesitaremos 100 días de la nueva administración [AMLO] para saber" hacia dónde se dirige el mercado de combustibles, la reforma y la política de precios de los combustibles.

Ver Panorama de los proyectos de almacenamiento en México

Hemos recopilado un cronograma completo de los proyectos de terminales agregados, aprobados y propuestos en México para ofrecerle una imagen clara de las expectativas e implicaciones respecto a la infraestructura. ¡Consígalo gratis ahora mismo!